(※ 비전문가 개인 견해라는 점을 참고해서 읽어 주시기 바랍니다.)

- 왜 금융산업을 정상화하고 자본시장을 투명화해야 하는가? -

최근 한 전문가와 사적으로 국민연금 등 공적연금의 재정상황 및 미래에 관해 이야기를 할 기회가 있었다. 내가 이 분야에 전문지식이 없어서 미리 몇 가지 자료를 찾아보았다. 공적연금의 재정수지는 앞으로 악화되며 지속적인 제도개선 노력을 기울이지 않으면 지속가능성이 담보되지 않고 미래세대의 부담이 가속적으로 증가한다. 연금개혁이 더 빨리 이루어질수록 미래세대의 부담은 더욱 더 완화될 수 있다. 여기까지는 다 아는 이야기이고 내가 특별히 덧붙일 말도 없다.

연금 재정 개선 방안은 크게 보아 간단하다. 보험료율, 소득대체율, 수급개시연령, 가입연령 이 네 가지 중 일부 혹은 전부에 변화를 주면 된다. 하지만 어떤 개편 방안이든 국민들은 불만을 가질 수밖에 없어서 어느 정권도 선뜻 나서려고 하지 않는다. 그래서 전문가들이 정치권을 꾸준히 설득하고 국민들에게 실상을 잘 알려서 조금이라도 개선되도록 노력해야 한다. 여기까지도 다 아는 이야기이며 실천만 남은 상태다.

이런저런 이야기 끝에 나는 뜬금없어 보일 수 있지만, 우리나라 금융산업 경쟁력과 자본시장 투명성을 강화하기만 해도 연금 재정 개선에 도움이 된다는 점을 지적했다. 국가 경제는 발전 초기에는 stock보다는 flow가 소득에서 차지하는 중요도가 크다. 경제가 발전함에 따라 자산 등 stock은 쌓이고 경상소득 등 flow는 줄어들어서 stock을 어떻게 잘 운용해서 운용소득을 늘리느냐가 중요해진다. 이때 중요한 것이 결국 금융산업 경쟁력과 자본시장 투명성인 것이다.

공적연금, 개인연금, 퇴직연금을 모두 합친 적립금은 2015년 988조원에서 2020년 1565조원으로 늘어 누적 58.4%, 연평균 9.6%의 성장을 보였다. 명목 GDP 대비로는 2015년 60%를 차지했던 연금 적립금은 2020년 81%로 규모가 커졌다. 어마어마한 규모다.

최근 5년간 연평균 증가율을 적용하면 연금 적립금은 2023년 2000조원, 2031년 4000조원을 넘을 것으로 단순 계산되며, 2040년에는 1경원을 돌파하게 된다. GDP와 비교하면 연금 적립금은 2021년 83% 수준에서 2025년 100%를 넘고, 2036년에는 200%를 돌파할 것으로 단순 계산할 수 있다. 연금 적립금이 1경원일 때 연간 투자수익률을 1%p만 높여도 100조원의 투자이익이 추가되는 것이다.

연금을 어떻게 더 거두고 어떻게 덜 지급할 것인가를 고민하면서도 투자수익을 어떻게 높일지도 고민해야 하는 이유다. 이것은 금융산업 경쟁력이 강화되고 자본시장이 더 좋아져야 하는 이유다. 현재까지 한국의 퇴직연금 연평균 수익률은 실질 기준으로 마이너스를 기록한다고 들었다. 이것이 한국 금융산업 경쟁력의 현주소다.

자본시장 발전도 중요하다. 한국 주식시장만 놓고 봐도 지난 수십년간 기업 실적이나 경제 규모의 성장이 주가에 반영되지 못하고 있다. 많은 사정이 있겠지만 심하게 말하자면 기업 실적이나 경제 규모 성장의 과실이 주주에게 돌아가지 못하고 누군가에게 부당하게 많이 돌아갔다고 할 수도 있을 것이다. 주식시장 제도와 감독이 발전해서 기업 실적과 경제 규모 성장의 과실이 주주에게 더 돌아가게 한다면 국부도 그만큼 늘게 된다.

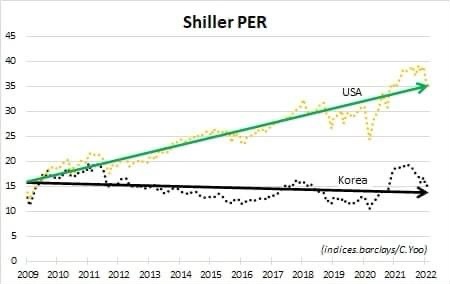

다음 그림은 한국의 주식 가치가 지난 13년간 하항 추세를 띄고 있는 것을 잘 나타내 준다. 즉, 기업 실적이 주주들에게 돌아가지 못하고 누군가에게 집중적으로, 부당하게 돌아가고 있는 것이다. (그림은 한국과 미국의 Shiller PER 추세를 나타낸다.)

'모티프&인사이트 > Layer1 관찰&수집' 카테고리의 다른 글

| 컴퓨터공학 (0) | 2022.03.13 |

|---|---|

| 분명한 목표와 막연한 꿈의 차이 (0) | 2022.03.12 |

| 삼성 메모리 비메모리 (0) | 2022.03.12 |

| 학교 및 오프라인 홍보수단 (0) | 2022.03.11 |

| 유튜브 학습 생태계 (0) | 2022.03.11 |